De recente wijzigingen in de fiscale behandeling van hybride bedrijfswagens zorgen voor nieuwe mogelijkheden voor bepaalde ondernemers. Als boekhoudkantoor met ruim 40 jaar ervaring zetten we de belangrijkste punten voor u op een rij. Voor wie is de nieuwe regeling bedoeld? De nieuwe fiscale gunstmaatregelen voor plug-inhybrides zijn specifiek gericht op zelfstandigen en eenmanszaken in de strikte zin van het woord . Concreet betekent dit: U bent een natuurlijk persoon met een btw-nummer U bent onderworpen aan de personenbelasting U heeft uw activiteiten niet ondergebracht in een vennootschap Dit is een belangrijke beperking: ondernemers die werken via een BV, commanditaire vennootschap of managementvennootschap vallen buiten deze regeling. Volgens schattingen van Febiac zijn er ongeveer 190.000 zelfstandigen met een fossiele bedrijfswagen die in aanmerking komen voor deze nieuwe regels. Wat houdt de fiscale gunstregeling precies in? Voor nieuwe bestellingen in 2025 De nieuwe regeling brengt de hybride bedrijfswagen terug in het fiscale landschap. Vanaf 1 januari 2026 zijn hybride auto's opnieuw fiscaal aftrekbaar als bedrijfswagen, met een maximale aftrek die kan oplopen tot 100%, afhankelijk van de CO2-uitstoot: Hybrides met een CO2-uitstoot tot 75 gram per kilometer: aftrekbaar tot 100% Hybrides met een CO2-uitstoot boven 75 gram per kilometer: maximaal 75% aftrekbaar Let op: verandering in uitstootcijfers Hier schuilt echter een belangrijk aandachtspunt. Autofabrikanten moeten voor eind 2025 hun uitstootcijfers aanpassen aan de nieuwe Euro6e-bis norm. Deze aanpassing zal leiden tot een verdubbeling of zelfs verdrievoudiging van de uitstootcijfers, vooral bij hybride voertuigen. De exacte cijfers zullen pas eind dit jaar bekend zijn. Afbouw van de fiscale voordelen De nieuwe regeling is niet permanent: Vanaf 1 januari 2027 daalt het maximale aftrekpercentage voor nieuwe hybride bedrijfswagens met een uitstoot tot 50 gram CO2/km van 100% naar 95% Daarna daalt de maximale aftrek jaarlijks verder Na 31 december 2029 genieten nieuw bestelde hybrides geen enkele aftrek meer Hoe zit het met de tankkaart? De fiscale behandeling van de energiekosten voor uw hybride bedrijfswagen is als volgt: Elektriciteitskosten : De kosten voor het opladen van de batterij via laadpassen blijven tot eind 2026 volledig (100%) aftrekbaar. In 2027 daalt dit percentage naar 95%. Brandstofkosten : De aftrekbaarheid van de tankkaart voor benzine en diesel wordt sterk beperkt. De 50% aftrek tot eind 2027 geldt alleen nog voor auto's die vóór eind 2025 zijn besteld. Voor auto's besteld vanaf 1 januari 2026 zijn de fossiele tankkaarten niet meer aftrekbaar. Dit betekent dat het regelmatig opladen van uw hybride wagen fiscaal steeds belangrijker wordt. De oplaadkabel ongebruikt in de kofferbak laten liggen wordt een kostbare zaak. Wat als u onlangs een hybride bedrijfswagen heeft aangeschaft? Voor zelfstandigen met een eenmanszaak die vóór 31 december 2025 een hybride bedrijfswagen hebben besteld, blijft de huidige regeling van kracht. U kunt dit jaar blijven genieten van 75% aftrekbaarheid van de autokosten. Deze aftrekbaarheid wordt tot 2028 gedurende de hele gebruiksperiode vastgezet op 75%. Welke hybride wagens komen in aanmerking? Niet alle hybride voertuigen komen in aanmerking voor de gunstige fiscale behandeling. Alleen plug-inhybrides - auto's die zowel over een verbrandingsmotor als over een elektromotor beschikken én waarvan de batterij van buitenaf kan worden opgeladen - vallen onder de regeling. Bovendien moet u opletten voor 'valse hybrides'. Een auto wordt als 'valse hybride' beschouwd als: De auto per 100 kg autogewicht minder dan 0,5 kWh aan batterijcapaciteit heeft De CO2-uitstoot meer dan 200 gram per kilometer bedraagt Deze 'valse hybrides' krijgen een extra hoge fiscale CO2-uitstoot aangerekend, waardoor een groot deel van de fiscale aantrekkelijkheid wegvalt. Conclusie: wat betekent dit voor u als ondernemer? De nieuwe fiscale regeling voor hybride bedrijfswagens biedt zeker kansen voor zelfstandigen in eenmanszaken. Echter, gezien de beperkte doelgroep, de aankomende wijzigingen in uitstootcijfers en de geleidelijke afbouw van de voordelen, is het belangrijk om een weloverwogen beslissing te nemen. Bij TaxCalCul adviseren wij u graag persoonlijk over de fiscale implicaties voor uw specifieke situatie. Wilt u weten of u in aanmerking komt voor deze regeling en wat de concrete voordelen voor u kunnen zijn? Neem dan contact met ons op voor een vrijblijvend adviesgesprek. Disclaimer: Deze informatie is gebaseerd op de huidige stand van zaken. De definitieve regeling kan nog wijzigen tot de stemming en publicatie in het Staatsblad.

Als ondernemer wilt u natuurlijk optimaal profiteren van de vruchten van uw harde werk. Maar hoe haalt u op een fiscaal slimme manier geld uit uw vennootschap? In deze blogpost zetten we de meest voordelige mogelijkheden voor u op een rij. Waarom een vennootschap fiscaal interessant blijft Steeds meer ondernemers in de regio Antwerpen en het Waasland kiezen voor een managementvennootschap. De belangrijkste reden? Het fiscale voordeel. Met de verlaging van de vennootschapsbelasting naar 25% (en zelfs 20% voor de eerste €100.000 winst onder bepaalde voorwaarden) is dit aanzienlijk gunstiger dan de personenbelasting, waar al snel 53,5% van uw inkomen wordt afgeroomd, plus tot 20,5% socialezekerheidsbijdragen. Bovendien is een belangrijke drempel weggevallen: voor een besloten vennootschap (BV) is geen verplicht minimumkapitaal meer nodig. Tien fiscaalvriendelijke manieren om geld uit uw vennootschap te halen 1. Dividenduitkering met verlaagd tarief De meest directe manier om winst uit uw vennootschap te halen is via dividenden. Standaard worden deze belast aan 30%, maar via het VVPR-bis-regime kunt u vaak genieten van een verlaagd tarief van 15%. Let op: Er geldt een wachttermijn van drie jaar voordat u van dit voordelige tarief kunt genieten De regeling is alleen van toepassing op kapitaal ingebracht na 30 juni 2013 Heeft u al langer een vennootschap? Dan is het systeem van de liquidatiereserve mogelijk interessanter 2. Liquidatiereserve: nu nog voordeliger Met een liquidatiereserve kunt u winst fiscaalvriendelijk opzij zetten. U betaalt eenmalig 10% belasting op de in aanmerking komende winst van het boekjaar, bovenop de gewone vennootschapsbelasting. Bij stopzetting van uw vennootschap kunt u deze reserve belastingvrij uitkeren. Goed nieuws: De regering heeft besloten dat u deze reserves nu al na drie jaar kunt uitkeren tegen 6,5% roerende voorheffing (in plaats van na vijf jaar tegen 5%). Deze maatregel is sinds 1 juli 2025 van kracht. U kunt dus nu al kiezen: ofwel dividenden uitkeren tegen 6,5% roerende voorheffing na drie jaar, ofwel nog twee jaar wachten en 5% betalen. Voor nieuw aangelegde reserves geldt alleen het nieuwe regime met drie jaar wachttijd en een tarief van 6,5%. 3. Kapitaalvermindering: deels belastingvrij Een kapitaalvermindering is een derde mogelijkheid om geld uit uw vennootschap te halen. Het voordeel is dat een deel zonder roerende voorheffing kan worden uitgekeerd. Let wel op: sinds 2018 is dit niet meer volledig belastingvrij. U betaalt roerende voorheffing pro rata de verhouding van belaste reserves tegenover het kapitaal. 4. Vastgoed financieren via uw aanvullend pensioen Wist u dat u als zelfstandige of bedrijfsleider vastgoed kunt kopen met het geld dat u gespaard hebt via uw aanvullend pensioen? Via het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) of een Individuele Pensioentoezegging (IPT) kunt u fiscaal voordelig sparen. Het grote voordeel: u kunt een deel van deze gelden als voorschot gebruiken voor de aankoop van onroerend goed in België of elders in Europa. De intresten die u op deze voorschotten betaalt, kunnen lager liggen dan bij een traditionele hypothecaire lening. 5. Lening aan uw vennootschap via rekening-courant Als bedrijfsleider kunt u een lening toekennen aan uw vennootschap via uw rekening-courant. Voor deze lening of vordering ontvangt u intresten waarop u 30% roerende voorheffing betaalt. Dit is voordeliger dan uzelf loon uitbetalen, want daarop gelden de hogere tarieven van de personenbelasting plus sociale bijdragen. Voor uw vennootschap zijn de intresten bovendien aftrekbaar van de belastbare winst, in tegenstelling tot dividenden. Zorg er wel voor dat het geleende bedrag en de intresten proportioneel zijn, anders kan de fiscus die intresten alsnog als dividend beschouwen. 6. Forfaitaire onkostenvergoeding Zelfstandigen die regelmatig op verplaatsing gaan, kunnen aanspraak maken op een belastingvrije onkostenvergoeding voor binnenlandse dienstreizen. Dit kan op basis van werkelijke kosten of via bepaalde forfaits (maand- of dagvergoeding). Ook voor thuiswerk of wagenkosten kunt u forfaitaire vergoedingen uitbetalen, wat een fiscaal interessante aanvulling op uw inkomen kan zijn. 7. Opties of warranten Een minder bekende maar fiscaal interessante techniek is het toekennen van aandelenopties of warranten aan uzelf via uw vennootschap. Deze financiële instrumenten geven u het recht om aandelen te kopen tegen een vooraf vastgestelde prijs. Het voordeel: de toekenning wordt forfaitair belast tegen 18% tot 23% van de waarde van de onderliggende aandelen. Na een jaar kunt u de opties uitoefenen, en de eventuele meerwaarde bij verkoop van de aandelen is onbelast. 8. Maaltijd- en/of ecocheques Maaltijd- en ecocheques zijn niet onderworpen aan belastingen of sociale bijdragen, wat ze tot een fiscaalvriendelijk onderdeel van uw verloning maakt. Ze zijn weliswaar niet aftrekbaar in de vennootschapsbelasting, maar blijven een interessante optie. 9. Verhuren aan uw vennootschap Heeft u een werkplek in uw privéwoning? Dan kunt u deze verhuren aan uw vennootschap. Op de huurinkomsten mag u een kostenforfait van 40% aftrekken, waardoor slechts 60% belast wordt in de personenbelasting. Opgelet: De huurprijs moet marktconform zijn. Bij een excessieve huurprijs kan de fiscus deze herkwalificeren als loon, waarop personenbelasting en sociale bijdragen verschuldigd zijn. 10. Vergoeding bestuurder (tantième) Tot slot kunt u uzelf vanuit de vennootschap een tantième uitkeren als beloning voor geleverde prestaties. Het voordeel is dat deze kosten aftrekbaar zijn voor de vennootschap, en dat de tantième vaak een jaar later belast wordt in de personenbelasting, wat uitstel van belasting betekent. Persoonlijk advies op maat Bij TaxCalCul begrijpen we dat elke onderneming uniek is. Met meer dan 40 jaar ervaring in boekhouding, accountancy en vennootschapsrecht helpen wij u graag bij het maken van de juiste keuzes om fiscaal optimaal te profiteren van uw harde werk. Disclaimer: Dit artikel is informatief van aard en bevat algemene informatie. Voor specifiek advies toegespitst op uw situatie raden wij aan contact op te nemen met een van onze adviseurs. De fiscale regelgeving kan wijzigen, dus raadpleeg altijd een professional voor de meest actuele informatie.

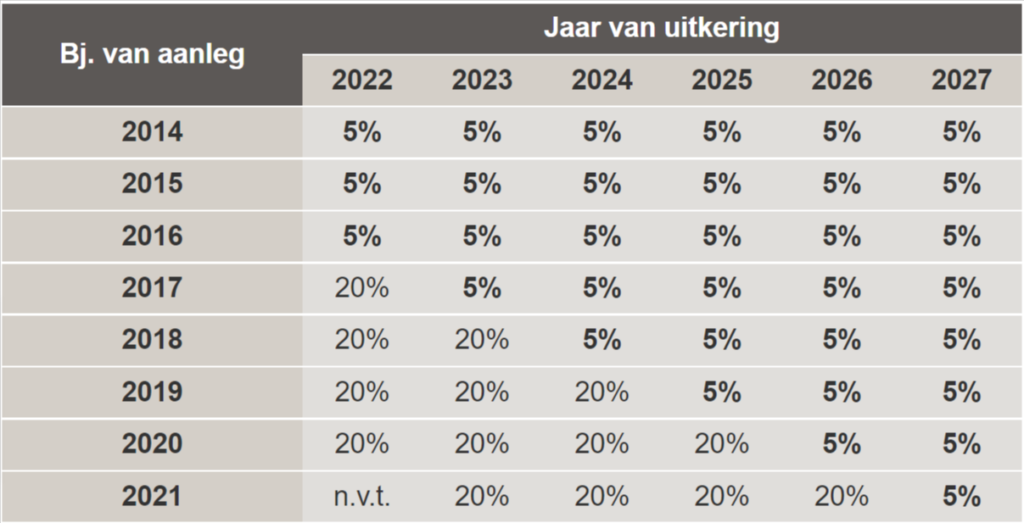

Als ondernemer met een vennootschap wilt u natuurlijk op de meest fiscaal voordelige manier geld uit uw bedrijf halen. De liquidatiereserve is daarbij een waardevol instrument. Maar let op: de spelregels veranderen binnenkort. In deze blogpost leggen we uit wat dit voor u betekent en of het interessant kan zijn om opgebouwde liquidatiereserves sneller uit te keren.